No âmbito das suas competências no setor dos biocombustíveis, a Entidade Nacional para o Setor Energético (ENSE) é responsável pela avaliação do cumprimento das metas nacionais vinculativas de incorporação de biocombustíveis, em teor energético.

Por forma a alcançar as metas nacionais de incorporação, a que Portugal se propôs, foi necessário determinar, em termos legislativos, critérios para a qualificação dos biocombustíveis como sustentáveis, uma vez que, só os biocombustíveis que cumprem estes critérios europeus, isto é, as Diretivas Europeias, são contabilizados para as metas nacionais.

Assim, o Decreto-Lei n.º 117/2010, de 25 de outubro, alterado pelo Decreto-Lei n.º 6/2012, de 17 de janeiro, pelo Decreto-Lei n.º 69/2016, de 3 de novembro e pelo Decreto-Lei nº 8/2021 de 20 de janeiro (“DL 117/2010”), determina a obrigatoriedade de os incorporadores incluírem uma percentagem de biocombustíveis nos combustíveis vendidos, com o objetivo de atingir, de forma gradual e com base no artigo 11.º, a meta nacional de utilização de 11% de energias renováveis com uma submeta vinculativa de 0,5% em teor energético, a cumprir com biocombustíveis avançados, da quota de energia proveniente de fontes renováveis nos transportes em 2021, numa base trimestral.

A nível nacional, foi criado um sistema de emissão de títulos de biocombustíveis (TdB) para a verificação do cumprimento das metas nacionais de incorporação, em teor energético, previstas no artigo 11º do Decreto-Lei nº 117/2010 de 25 de outubro, sendo o cumprimento dessas metas comprovado mediante apresentação de TdB, relativamente às quantidades de combustíveis rodoviários introduzidos no consumo.

Os incorporadores definidos como as entidades que introduzem combustíveis rodoviários no consumo, processando as declarações de introdução no consumo (DIC) nos termos do Código dos Impostos Especiais sobre o consumo, aprovado pelo Decreto-Lei n.º 73/2010, de 21 de Junho, alterado pela Lei n.º 55-A/2010, de 31 de Dezembro, estão assim obrigados a comprovar a incorporação, através da apresentação de TdB, à ENSE até ao final do mês seguinte ao trimestre a que respeita, nos termos conjugados dos artigos 11.º n.º 2, 13.º e 18.º do Decreto-Lei n.º 117/2010, na sua atual redação.

O processo de verificação do cumprimento das metas de incorporação relativas ao 1º trimestre de 2021, para os incorporadores nacionais, iniciou-se no início do mês de maio de 2021. Dos 26 operadores económicos inscritos na ENSE e com obrigações de cumprimento das metas de incorporação, verificou-se que no 1º Trimestre de 2021, apenas 18 incorporadores fizeram introduções no consumo (IC) e que 11 destes dispunham de TdB suficientes nas respetivas contas correntes, para o cumprimento das suas metas de incorporação para o período em referência, tendo sido introduzidas no consumo 1 039 134 Tep de combustíveis rodoviários. A ENSE procedeu ao cancelamento dos TdB necessários para esse efeito (114 305 TdB), não havendo lugar à aplicação de compensações.

Para estes incorporadores as metas de incorporação em teor energético foram cumpridas através da incorporação física (valor médio trimestral = 6,05%) e por incorporação de TdB de Dupla Contagem (valor energético médio = 5,95%), tendo sido ainda cumprida a submeta de biocombustíveis avançados de 0,5% em teor energético (incorporação física média ponderada = 0,6%).

No entanto, foram identificados 7 operadores em incumprimento das metas, no valor total negativo de – 7 992 TdB não incorporados no 1º trimestre de 2021, correspondentes à introdução no consumo de 72 920 Tep de combustíveis rodoviários.

Este biocombustível apenas pode ser contabilizados para a meta de incorporação dos operadores, com a apresentação dos TdB correspondentes à fração renovável incorporada e a emissão destes títulos só será efetuada se for comprovado o cumprimento dos critérios de sustentabilidade, através do acompanhamento de documentação, emitida por um sistema nacional, ou por um regime voluntário de certificação reconhecido pela Comissão Europeia, o que não se verificou.

Consequentemente, a falta de documentação comprovativa do cumprimento dos critérios de sustentabilidade dos lotes incorporados de biocombustível nos combustíveis fósseis importados, implicou para a ENSE, a sua não contabilização para as metas destes operadores, visto que legalmente, não podem ser considerados como sustentáveis, por falta de prova do cumprimento dos critérios de sustentabilidade, previstos do Decreto-Lei n.º 117/2010, de 25 de outubro e na Portaria n.º 8/2012, de 4 de janeiro.

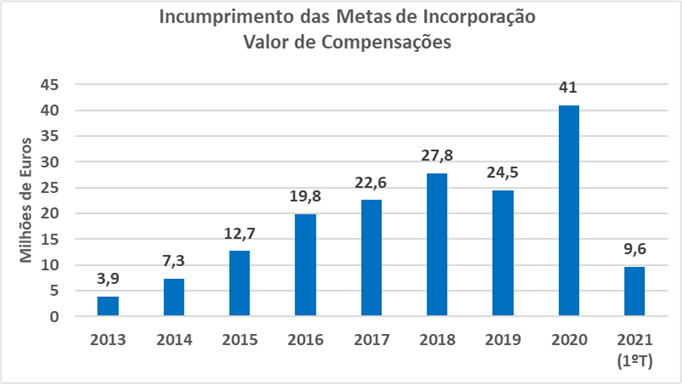

Este comportamento continuado de alguns operadores e que tem sido repetido desde o ano de 2012, tem tendência a aumentar, de ano para ano, como demonstrado na Figura 1. O ano de 2019 veio, no entanto, contrariar essa tendência, ao registar um ligeiro decréscimo, que poderá encontrar explicação não só pela descida do incumprimento, como ainda pela redução da meta nacional estipulada para esse ano (7% em teor energético), quer ainda pela atuação dos serviços da ENSE, que tem levado a efeitos diversas fiscalizações em colaboração com autoridades policiais em todo o território nacional.

Figura 1 – Valores de compensações anuais/trimestrais por incumprimento das metas vinculativas de incorporação de biocombustíveis

Regressando, agora, aos valores de incumprimento avaliados pela ENSE para o 1º trimestre de 2021, verifica-se que estes se situam na ordem de grandeza já apurada para o ano de 2020 (≈ 10 milhões de euros/trimestre).

Desta forma, pese embora os principais operadores do mercado ainda mantenham uma posição dominante com uma quota em volume de cerca de 93,0% das introduções globais ao consumo de gasóleo e gasolina, os operadores incumpridores viram a sua quota crescer de cerca de 0,5% em 2012, para cerca de 7,0 % no 1º trimestre de 2021.

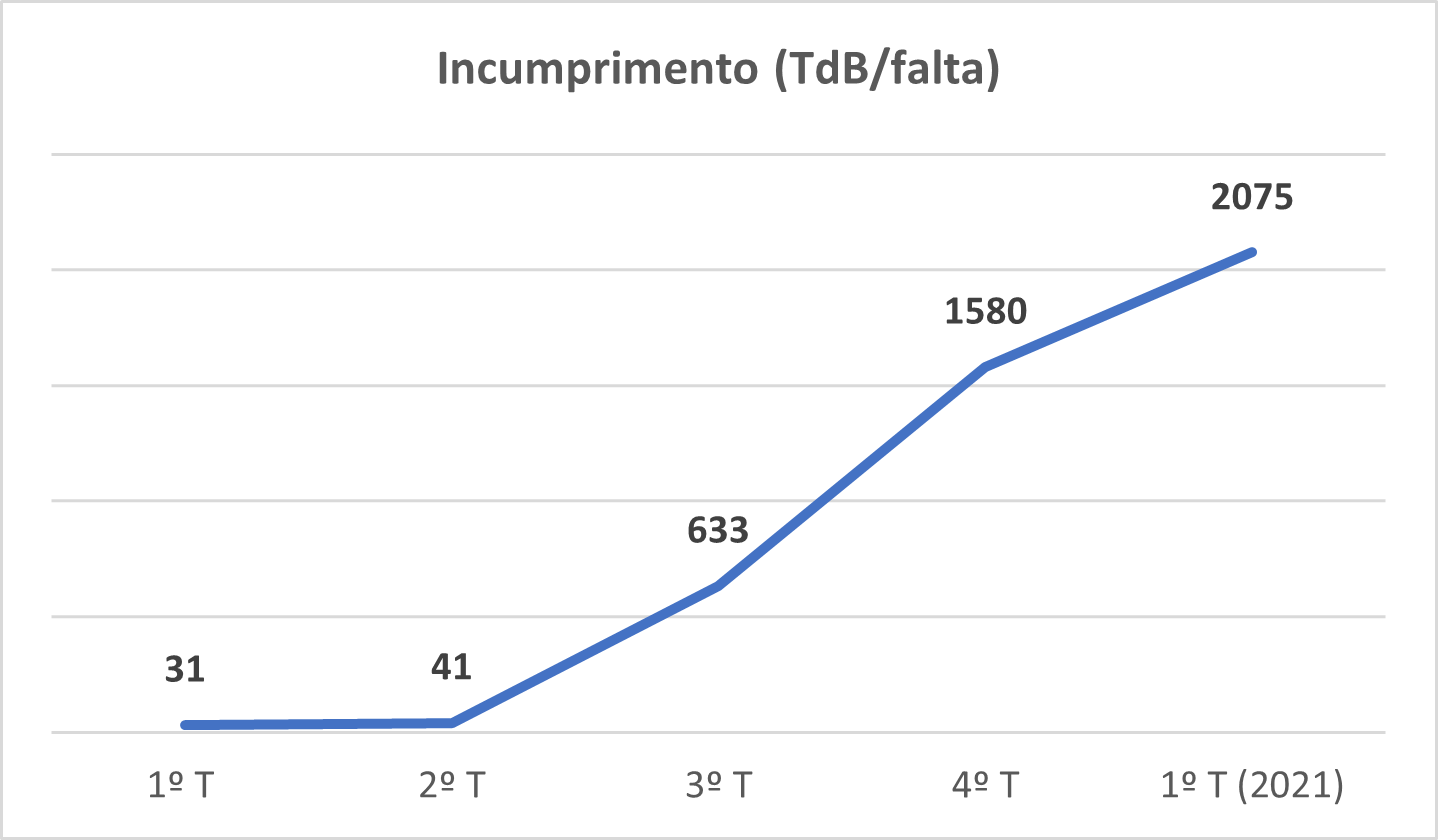

Podemos ainda exemplificar um perfil “típico” de um operador incumpridor, cuja atividade se iniciou no 1º trimestre de 2020, e atualmente continua a exercer a respetiva atividade, verificando-se um aumento acentuado no incumprimento das suas metas vinculativas trimestrais em apenas um ano de atividade sem que, de algum modo, a legislação nacional comtemple a prevenção e repressão de comportamentos que possam ser potencialmente lesivos para a concorrência do mercado e para os interesses do Estado.

Figura 2 – Perfil de incumprimento (TdB em falta) para um operador “modelo” correspondente a um ano de atividade (1º Trimestre de 2020 – 1º Trimestre de 2021)

O incumprimento das obrigações de apresentação dos TdB, como comprovativo da incorporação de biocombustíveis para o cumprimento das metas trimestrais, determina o pagamento de compensações, por cada TdB em falta, no montante de 1 198€ (1).

Em alternativa ao disposto anteriormente, o incorporador poderá requerer à ENSE, E.P.E., o cumprimento da sua obrigação de incorporação no trimestre seguinte, com a apresentação dos TdB em falta na razão de 1,5 vezes (n.ºs 2 e 3 do artigo 24.º do Decreto-Lei n.º 117/2010, de 25 de outubro, na sua redação atual), facto que não foi observado para nenhum dos operadores em incumprimento.

A falta de pagamento voluntário das compensações impostas, cuja receita reverterá em 70% para o Fundo Português de Carbono e em 30% para o Fundo de Eficiência Energética, dará origem ao competente processo de execução fiscal.

Assim, esta situação tem trazido as seguintes repercussões:

i) incumprimento dos critérios de sustentabilidade com impossibilidade de contabilização do biocombustível incorporado no cumprimento das metas nacionais de renováveis no sector dos transportes;

ii) a existência de um conjunto de entidades se têm mantido no mercado em função das vantagens competitivas que obtêm com a poupança de custos por incumprimento do regime da incorporação e sustentabilidade dos biocombustíveis;

iii) o não cumprimento das metas vinculativas nacionais, a que o Portugal está obrigado como membro da União Europeia e;

iv) efeitos diretos na concorrência entre operadores de mercado.

Dando corpo ao que ficou dito até ao momento, e em jeito de conclusão, cumpre deixar uma nota quanto aos recentes desenvolvimentos legislativos em matéria de biocombustíveis, tendo as competências de determinação e liquidação das compensações pelo incumprimento da obrigação de incorporação sido transferidas novamente para a ENSE, em janeiro de 2021 (artigo 24.º n.º 4 do Decreto-Lei n.º 117/2010, na sua redação atual).

Dito isto, esta entidade pública vê com grande preocupação este tipo de incumprimentos, mesmo tendo em conta o esforço em matéria de fiscalização a cargo desta entidade pública nos últimos tempos, na medida em que distorcem a concorrência entre operadores de mercado, por efeito da comercialização de produtos derivados do petróleo a preços inferiores, prejudicando, claramente, as empresas cumpridoras.